发布时间:2021-01-03 22:44:13

代办培训学校资质济南、济南代办教育培训、 济南培训机构注册代办

浅谈营改增对绿化工程的影响及风险把控

某企业是一家园林绿化施工企业,营改增前设立一个苗木基地,栽植了许多名贵苗木,以避免规划设计方案中的苗木难以买到。与甲方签订合同时,一般都是包工包料,与甲方结算工程款(不会另外收取设计费),并按规定缴纳营业税。营改增后应当注意什么样的风险?如何处理对企业有利?

代办培训学校资质济南、济南代办教育培训、 济南培训机构注册代办

一、营改增后对绿化工程的影响分析:

建筑服务细分行业分为四个:房屋建筑、基建、装饰、园林。

——基本原理:利润率越高,营改增后的增值税负担会越重。

建筑业整体的产值利润率约为3.5%其中:

房建约为3.2%

基建约为3.7%

建筑装饰和建筑安装业约为4.5-5%

园林业的产值利润率则略高于5%。

园林企业的成本构成:

1.前园林企业从外部调苗木,苗木基地很多都没有发票

2.纯园林——苗木的成本约占总成本的70%

3.公园——苗木成本占总成本的40-50%

4.挖大湖——土建成本要高于苗木的成本。

“营改增”对园林企业的影响最大,主要源于苗木这一进项,园林企业原来交3%的营业税,现在交10%的增值税,就算能实现一些增值税进项抵扣,仍然要交7-8%的税,对企业的影响很大,而且没什么可筹划的税务空间。

另外,园林设计业务归属于文化创意服务中的设计服务业,原先按5%缴纳营业税,目前已改制为缴纳增值税。

营改增后的主要影响:

首先,影响到了现金流。

增值税缴纳时间为开具发票的当天,然而有些市政园林设计合同,客户处于绝对强势地位,尾款要等工程结算才能给付,大多数的园林施工项目都有至少1年5%-10%的养护保证金,且工程款拖欠严重。这就造成了税款先行缴付,工程款收取滞后,企业现金流就难以平衡。

其次,影响到了财务指标。

增值税是价外税,这就导致企业收入产值和入账的资产价值下降,资产负债率上升,盈利指标下降。进一步会对企业的资信评级、行业排名均产生负面影响。最后,影响到了管理模式。

二、应对策略:

代办培训学校资质济南、济南代办教育培训、 济南培训机构注册代办

1.企业可以根据自身经营情况和规模,合理选择纳税人身份

(预测实际采购成本,进行实际对比)

小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,成为一般纳税人。

2.建立合格供应商体系,充分取得进项税抵扣

营改增后,企业能否减轻税负的关键就是能否充分取得进项税抵扣。

经过专业测算,理论上园林设计板块可抵扣成本占收入比重不低于11.7%,园林施工板块可抵扣成本占收入比重不低于72%,可基本维持原缴纳营业税税负。

这就需要对现有的供应商进行全面梳理,剔除证件失效、走逃的供应商,并进行分类,区分小规模纳税人和一般纳税人,之后尽量选择一般纳税人作为材料及劳务供应商,以求取得合格的抵扣发票。而小规模纳税人则作为适当的补充。

3.调整经营策略,更多地购买先进设备代替人工,以获得“倒抵税效益”

4.在招投标及合同签订过程中考虑增值税因素

(1)尽可能签订包工包料合同,以获得倒抵税效益

(2)如果建设单位要求甲供材,则尽可能将该项目选择简易计税方法

5.将设计部门尽可能独立为独立法人,分别与建设单位签订合同,降低企业税负。(或者在总合同注明工程施工与设计合同,予以分别核算。)

6.实时关注最新信息,享受优惠政策

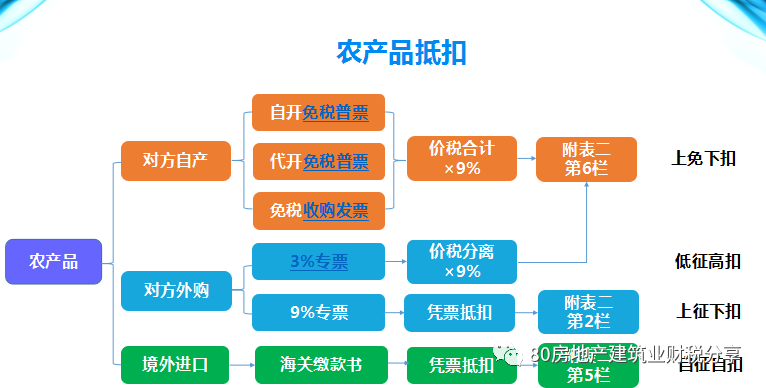

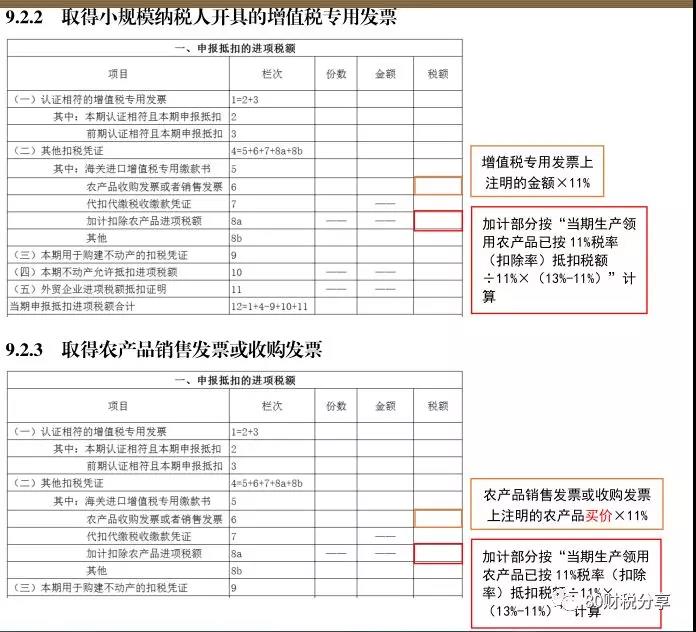

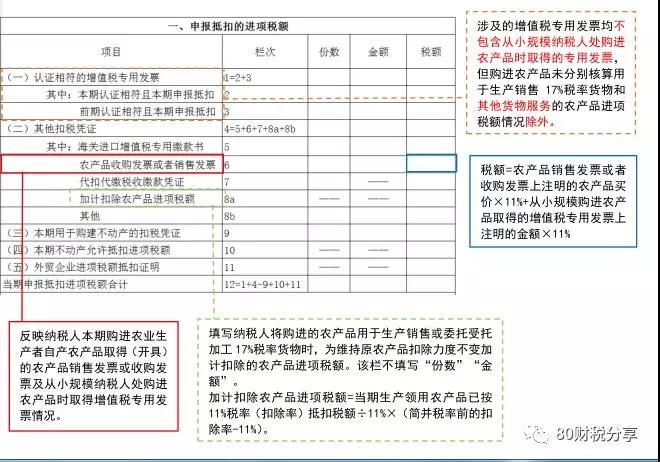

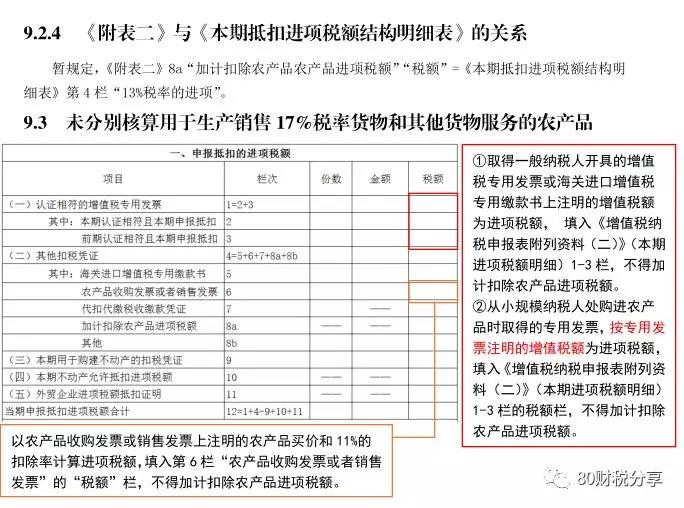

(表格中的税率已经变由17%变为13%,农产品抵扣由11%到9%,加计扣除的还是加计1%)代办培训学校资质济南、济南代办教育培训、 济南培训机构注册代办

济南永硕信息咨询有限公司

网址:www.jnjizhang.com

电话:13181715191

全部服务分类

全部服务分类 工商注册

工商注册

网站首页

网站首页 公司注册

公司注册 代理记账

代理记账 公司注销

公司注销 资质办理

资质办理 税务登记

税务登记 商标注册

商标注册 财税资讯

财税资讯 联系我们

联系我们